Uang adalah segalanya, mungkin pepatah itulah yang sering kita dengar meskipun tidak semuanya dapat dibeli dengan uang.. Kalo saya pribadi mengibaratkan uang seperti pedang, jika kita dapat mengaturnya hidup terasa nikmat, tetapi jika kita tidak mampu mengaturnya hidup kita akan diperbudak oleh uang. Bahkan tidak jarang keluarga jadi korban jika terlalu disibukan dengan mengumpulkan uang dan uang lagi.

Apanya yang mau diatur jika penghasilan memang pas-pasan? Ini pengalaman pribadi saya, waktu masih kuliah hanya mengandalkan subsidi dari orang tua buktinya cukup. Setelah dapat kerja dan dapat penghasilan sendiri buktinya habis juga. Bahkan saya pernah ketemu dengan pegawai honorer dikantor camat setelah ngobrol cukup lama. Aku malu sendiri, dengan gaji yang hanya 500rbu perbulan itupun diterima per tiga bulan dia dapat mencukupi anak istrinya dan dapat membeli sepetak kebun sawit. Disini dapat diambil pelajaran bahwa sebenarnya bukan berapa penghasilan kita, tetapi berapa yang dapat kita sisihkan setiap bulan. Karena fakta membuktikan pengeluaran berbanding lurus dengan penghasilan kita. Artinya jika gaji naik sadar atau gak "kebutuhan" juga bertambah.

Disini dituntut kecerdasan kita untuk mengatur keuangan pribadi agar jangan sampai besar pasak daripada tiang, jangan pula terlalu pelit untuk diri sendiri. Berikut ini cara mudah untuk mengatur keuangan pribadi.

1. Tetapkan Tujuan Finansial Anda

1. Tetapkan Tujuan Finansial Anda

Anda ingin membeli tiket pesawat, tetapi Anda tidak tahu tujuannya kemana, kapan waktunya, mau naik pesawat apa. Mustahil Anda dapat membeli tiket pesawat. Tujuan finansial haruslah jelas, kapan batas waktunya, dan bagaimana cara kita meraih tujuan tersebut. Misalnya Tujuan Anda ingin mempersiapkan dana untuk pendidikan buah hati Anda, ingin naik haji bersama istri tercinta, atau ingin menyiapkan dana pensiun. Batas waktunya harus jelas sebagai contoh teman saya, Anaknya sekarang baru berumur tujuh bulan berarti butuh dana pendidikan masih delapan belas tahun. Usianya sekarang 25 tahun, berarti pensiun masih 30 tahun lagi. Untuk cara menyiapkan dana pendidikan buah hatinya, dia ikut tabungan BSM cendikia. Untuk persiapan pensiun dia mulai belajar berinvestasi di Reksadana.

Sekarang sudah banyak bank memberikan layanan tabungan berencana dengan sistem auto debet setiap bulan. Anda dapat memakai layanan ini untuk mempermudah menabung setiap bulan. Yang pasti semakin jauh sebelumnya Anda merencanakan maka semakin kecil dana yang harus Anda sisihkan setiap bulan. Semakin mepet waktunya, bebannya semakin berat.

2. Evaluasi Prioritas Pengeluaran Anda

Kelompokan pengeluaran Anda kedalam empat kelompok:

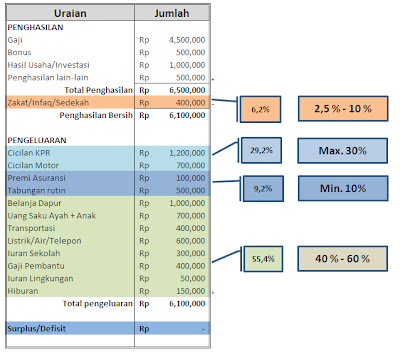

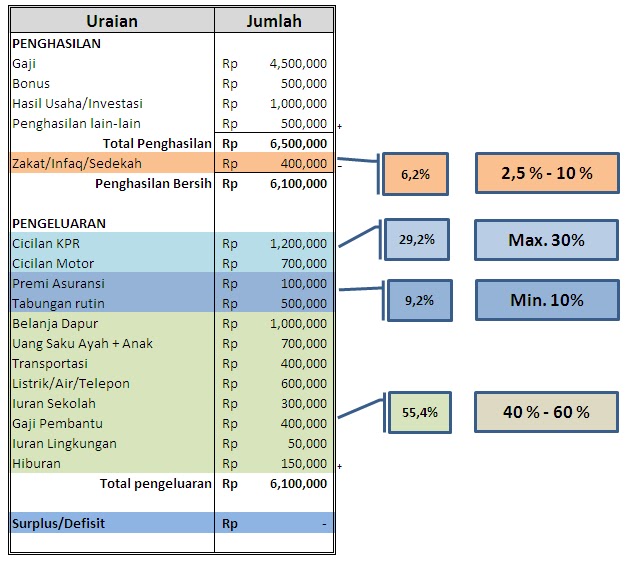

Dari daftar arus kas dibawah ini mari kita analisa bersama-sama:

Jadi daftar arus kas berdasarkan analisa diatas sebaiknya seperti ini:

Jadi daftar arus kas berdasarkan analisa diatas sebaiknya seperti ini:

3. Jika Anda sudah Berkeluarga Sebaiknya ada Asuransi

Namanya perjalanan hidup tidak ada orang yang tahu. Jadi jika tidak diminta-minta datang musibah Anda tidak terlalu terpuruk. Minimal asuransi jiwa untuk kepala keluarga. Dan pastikan Anda memilih perusahaan asuransi yang profesional dan terpercaya.

4. Mungkin Anda Perlu Penghasilan Tambahan

Jika keuangan Anda rasa terlalu mepet tidak ada salahnya Anda mencoba mencari peluang untuk menghasilkan tambahan penghasilan. Optimalkan segala potensi yang ada. Anda dapat mencoba jualan pulsa untuk rekan-rekan kantor misalnya, atau mencoba belajar bisnis online lebih bagus. Jika ada saudara atau teman yang memiliki potensi usaha tidak ada salahnya Anda ajak kerja sama dengan sistem bagi hasil. Tentunya harus orang yang benar-benar dapat dipercaya.

Share

Apanya yang mau diatur jika penghasilan memang pas-pasan? Ini pengalaman pribadi saya, waktu masih kuliah hanya mengandalkan subsidi dari orang tua buktinya cukup. Setelah dapat kerja dan dapat penghasilan sendiri buktinya habis juga. Bahkan saya pernah ketemu dengan pegawai honorer dikantor camat setelah ngobrol cukup lama. Aku malu sendiri, dengan gaji yang hanya 500rbu perbulan itupun diterima per tiga bulan dia dapat mencukupi anak istrinya dan dapat membeli sepetak kebun sawit. Disini dapat diambil pelajaran bahwa sebenarnya bukan berapa penghasilan kita, tetapi berapa yang dapat kita sisihkan setiap bulan. Karena fakta membuktikan pengeluaran berbanding lurus dengan penghasilan kita. Artinya jika gaji naik sadar atau gak "kebutuhan" juga bertambah.

Disini dituntut kecerdasan kita untuk mengatur keuangan pribadi agar jangan sampai besar pasak daripada tiang, jangan pula terlalu pelit untuk diri sendiri. Berikut ini cara mudah untuk mengatur keuangan pribadi.

Anda ingin membeli tiket pesawat, tetapi Anda tidak tahu tujuannya kemana, kapan waktunya, mau naik pesawat apa. Mustahil Anda dapat membeli tiket pesawat. Tujuan finansial haruslah jelas, kapan batas waktunya, dan bagaimana cara kita meraih tujuan tersebut. Misalnya Tujuan Anda ingin mempersiapkan dana untuk pendidikan buah hati Anda, ingin naik haji bersama istri tercinta, atau ingin menyiapkan dana pensiun. Batas waktunya harus jelas sebagai contoh teman saya, Anaknya sekarang baru berumur tujuh bulan berarti butuh dana pendidikan masih delapan belas tahun. Usianya sekarang 25 tahun, berarti pensiun masih 30 tahun lagi. Untuk cara menyiapkan dana pendidikan buah hatinya, dia ikut tabungan BSM cendikia. Untuk persiapan pensiun dia mulai belajar berinvestasi di Reksadana.

Sekarang sudah banyak bank memberikan layanan tabungan berencana dengan sistem auto debet setiap bulan. Anda dapat memakai layanan ini untuk mempermudah menabung setiap bulan. Yang pasti semakin jauh sebelumnya Anda merencanakan maka semakin kecil dana yang harus Anda sisihkan setiap bulan. Semakin mepet waktunya, bebannya semakin berat.

2. Evaluasi Prioritas Pengeluaran Anda

Kelompokan pengeluaran Anda kedalam empat kelompok:

- Hak Allah sebagai rasa syukur atas rezeki yang telah dianugrahkan-Nya

- Hak orang lain

- Hak masa depan

- Hak masa kini

Dari daftar arus kas dibawah ini mari kita analisa bersama-sama:

- Membiarkan dana tersisa diakhir bulan malah membuat kita menjadi lebih boros, karena membiarkan ada dana tanpa perencanaan yang jelas. Walau diniatkan untuk tabungan atau investasi kenyataannya dana ini sulit tersisa. Jadi tipsnya menabung sebaiknya dianggarkan memang diawal.

- Pos pengeluaran belanja dapur, uang saku, biaya transportasi, listrik/air/telepon, gaji pembantu, iuran lingkungan dan hiburan. Sebenarnya sangat fleksibel jumlahnya. Nominalnya masih bisa dikurangi untuk berhemat, resikonya juga paling kecil dibandingkan pengeluaran lain yang melibatkan pihak ketiga. Untuk pos-pos pengeluaran ini sebaiknya pada prioritas paling akhir, alias menunggu sisa dari pengeluaran lain.

- Pos untuk zakat/infaq/sedekah jumlahnya sudah pasti minimal 2,5% dari penghasilan. Pos ini sebaiknya ditempatpan pada prioritas pertama sebab sebagai ungkapan syukur kita dan resikonya juga sangat besar jika diabaikan.

- Cicilan KPR dan Cicilan motor memiliki tingkat resiko yang paling tinggi jika diabaikan. Dampaknya secara finansial (denda, bunga), secara psikologis (ditagih), bahkan bisa berdampak secara hukum jika dituntu. Maka seharusnya pos ini menjadi pengeluaran yang paling prioritas setelah zakat.

- Pengeluaran untuk masa depan, seperti asuransi dan investasi sebaiknya didahulukan sebelum biaya keperluan sehari-hari. Karena sulit sekali terkumpul jika hanya menunggu sisa.

3. Jika Anda sudah Berkeluarga Sebaiknya ada Asuransi

Namanya perjalanan hidup tidak ada orang yang tahu. Jadi jika tidak diminta-minta datang musibah Anda tidak terlalu terpuruk. Minimal asuransi jiwa untuk kepala keluarga. Dan pastikan Anda memilih perusahaan asuransi yang profesional dan terpercaya.

4. Mungkin Anda Perlu Penghasilan Tambahan

Jika keuangan Anda rasa terlalu mepet tidak ada salahnya Anda mencoba mencari peluang untuk menghasilkan tambahan penghasilan. Optimalkan segala potensi yang ada. Anda dapat mencoba jualan pulsa untuk rekan-rekan kantor misalnya, atau mencoba belajar bisnis online lebih bagus. Jika ada saudara atau teman yang memiliki potensi usaha tidak ada salahnya Anda ajak kerja sama dengan sistem bagi hasil. Tentunya harus orang yang benar-benar dapat dipercaya.

1 komentar:

artikel yang bagus :)

Posting Komentar