Untuk mengendalikan sumber daya pribadi dan keluarga dapat menjadi tantangan khusus. Kredit atau berutang memang kelihatan solusi yang paling mudah untuk mengatasi masalah keuangan dengan cepat. Anda bisa menggunakan utang sebagai aset, namun jika tidak berhati-hati dapat mengakibatkan akibat yang menyakitkan.

Bagi beberapa orang lainnya, mereka selalu berupaya mencari pendapatan yang lebih besar untuk mengatasi masalah keuangan. Para pakar keuangan mengatakan bahwa untuk mengatasi problem keuangan berkaitan dengan kesadaran akan dari mana sumber uang dan pengeluarannya serta kesediaan untuk membuat keputusan yang terinformasi. Karena itu, solusi untuk mengatasi masalah keuangan adalah membuat anggaran.

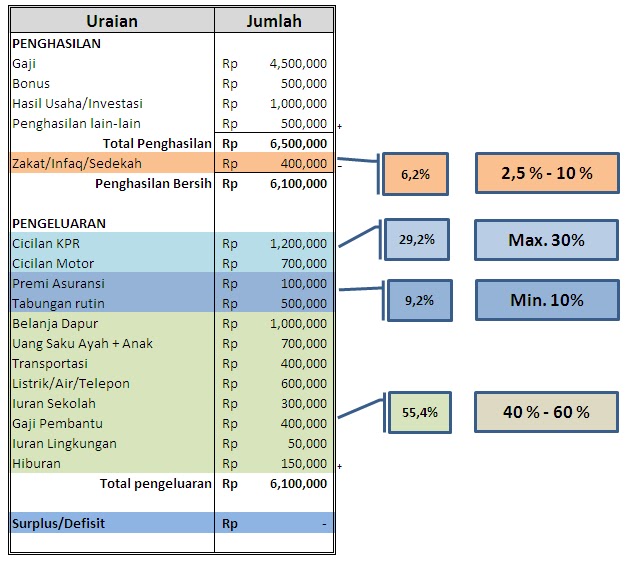

Menyusun Anggaran

Membuat anggaran tidaklah sulit dipelajari. Salah satunya adalah membuat daftar pendapatan dan daftar pengeluaran. Kemudian menjaga agar pengeluaran tidak melebihi penghasilan, seperti kata pepatah besar pasak daripada tiang. Dengan membuat anggaran akan membuat hidup Anda lebih menyenangkan dan mendatangkan kepuasan. Apa saja yang bisa Anda masukkan dalam anggaran?

• Pendapatan

Yang pertama perlu Anda buat adalah daftar pendapatan. Umumnya yang akan masuk ke daftar ini adalah gaji, bunga dari rekening tabungan, bunga deposito, dan seterusnya. Catatlah hanya pendapatan rutin yang pasti Anda dapatkan setiap bulannya.

Hindari memasukkan pendapatan tidak pasti atau tidak rutin dalam anggaran Anda. Beberapa pendapatan tidak pasti antara lain upah lembur, bonus, hadiah, komisi, bahkan THR sekalipun. Para konsultan finansial memperingatkan bahwa membuat perencanaan berdasarkan sumber pendapatan yang tidak pasti dapat membuat Anda terlilit utang. Namun, jika Anda sewaktu-waktu mendapat pendapatan tidak pasti, misalnya uang lembur atau bonus, maka Anda dapat memilih menggunakan uang tersebut misalnya untuk mentraktir diri sendiri dan keluarga Anda, wisata, atau memberi sumbangan.

• Pengeluaran

Menyusun daftar pengeluaran tidak semudah membuat daftar pendapatan. Bisa jadi Anda berupaya mencatat setiap pengeluaran untuk melihat pemborosan keuangan yang terjadi. Namun, sebaiknya Anda bisa membuat daftar pengeluaran bulanan jika Anda mengetahui kebiasaan belanja Anda. Beberapa hal penting yang harus ada di daftar pengeluaran seperti kebutuhan pokok. Ini mencakup makanan, rumah, dan pakaian.

Jangan lupa memasukkan pengeluaran rutin secara periodik seperti pengeluaran per tiga bulanan, per tengahan tahunan, tahunan dan pengeluaran periodik lain. Contohnya untuk pembayaran asuransi rumah, pajak kendaraan, ataupun pajak penghasilan. Namun, untuk memasukkannya ke dalam daftar bulanan, Anda perlu membagi jumlah tersebut dengan jumlah bulan yang cocok.

Lalu untuk setiap pengeluaran, Anda buat pembobotan atau skala prioritas. Jika Anda mendapati jumlah pengeluaran Anda lebih besar atau sama dengan pendapatan, maka Anda dapat menyingkirkan atau menunda beberapa pengeluaran yang telah Anda daftarkan. Akan sangat membantu jika Anda membagi setiap pengeluaran dengan pembobotan sebagai kebutuhan mutlak, kebutuhan yang diragukan, atau hanya berupa kemewahan yang ingin dimiliki. Cara ini akan sangat membantu, jika sewaktu-waktu pendapatan Anda berkurang karena perubahan situasi. Anda dengan cepat dapat menyingkirkan beberapa kebutuhan yang masih meragukan atau berupa kemewahan saja.

• Tabungan

Namun, salah satu yang paling penting dalam daftar pengeluaran yaitu tabungan. Meskipun banyak orang mungkin tidak menganggap menabung sebagai pengeluaran, adalah bijaksana bila Anda menganggarkan sebagian penghasilan bulanan Anda untuk keadaan darurat atau tujuan khusus. Setidaknya, Anda harus menyisihkan 5 persen dari penghasilan Anda yang telah dipotong pajak untuk menabung. Jika tidak, Anda harus membuat langkah-langkah yang keras. Singkirkan pemanfaatan kredit, atur kembali gaya hidup Anda, dan pertimbangkan kebutuhan pokok Anda. Upayakan memasukkan tabungan dalam anggaran bulanan Anda.

Keberhasilan Anda dalam menjalankan anggaran Anda sebagian besar bergantung kepada seberapa realistis anggaran tersebut. Gagasannya adalah agar daftar tersebut mencerminkan kepribadian dan pilihan Anda namun tetap realistis. Jika Anda membuat anggaran terlalu kecil sehingga tidak mampu mencukupi kebutuhan rumah tangga dalam waktu satu bulan, maka dipastikan semua yang telah Anda susun tidak akan berjalan.

Utang

Banyak orang berpikir bahwa pinjaman berupa utang bisa menjadi solusi keuangan. Namun, utang yang tidak terkendali dapat menggagalkan upaya Anda untuk hidup sesuai dengan pendapatan Anda.

Jenis utang tertentu memang bisa menjadi aset. Misalnya utang jangka panjang untuk pembelian aset seperti rumah yang nilainya terus meningkat dapat bermanfaat. Sebaliknya, utang kartu kredit yang digunakan untuk membiayai kehidupan sehari-hari dapat menjadi malapetaka. Peganglah prinsip untuk jangan sampai membayar satu rupiah pun beban biaya atau bunga kartu kredit. Memang kartu kredit dapat memudahkan hidup Anda, namun selalu berhati-hati saat menggunakannya.

Jika Anda memiliki kartu kredit, lunasi segera tagihan kartu kredit Anda sebelum timbul bunga. Para pakar finansial menganjurkan untuk melunasi utang-utang kartu kredit walaupun itu berarti Anda harus mengorbankan tabungan Anda. Coba pikirkan secara logis, bahwa sungguh tidak masuk akal untuk berutang dengan suku bunga tinggi sambil memelihara tabungan dengan suku bunga rendah. Ini sama saja dengan pemborosan. Berhati-hatilah terhadap beban tagihan bunga kartu kredit!

Menjaga Kondisi Keuangan tetap Aman

Membuat anggaran dan terbebas dari utang perlu Anda lakukan secara serius. Setelah Anda terbebas dari utang kartu kredit maupun utang jangka pendek lainnya yang bukan bersifat investasi, maka Anda bisa mulai mencoba beberapa langkah praktis berikut ini:

• Cadangan Uang

Selalu sediakan cadangan keuangan setidaknya sebanyak enam bulan penghasilan. Cadangan ini bisa berupa tabungan ataupun investasi lain yang mudah diuangkan jika dibutuhkan segera. Jika terjadi perubahan situasi, misalnya Anda dipecat, maka Anda akan memiliki keuangan yang cukup selama setidaknya enam bulan seraya Anda melamar pekerjaan baru. Sebaliknya, jika Anda mendapat kenaikan gaji, tabunglah setengah dari kenaikan gaji tersebut.

• Besar Utang

Jika Anda ingin berutang untuk investasi, maka cobalah hitung dengan cermat jumlah cicilannya. Cicilan utang tidak boleh melebihi 30 persen dari gaji suami. Jika Anda adalah pasangan yang bekerja penuh, cukup hitung cicilan utang dari penghasilan suami saja. Lalu masukkan ke anggaran yang telah Anda buat untuk dievaluasi apakah masih masuk akal untuk berutang atau kredit.

Anda dapat mengurangi biaya pinjaman secara mencolok dengan membayar uang muka yang tinggi. Tetapi Anda harus menabung untuk itu jauh di muka dengan memasukkannya dalam anggaran keluarga Anda. Biaya awalnya yang rendah dapat berarti beban biaya kredit yang lebih rendah.

• Komunikasi Keluarga

Faktor sukses lainnya dalam menjalankan perencanaan keuangan adalah komunikasi yang baik antara anggota-anggota keluarga.

Menyusun anggaran dan melaksanakannya mungkin satu-satunya sarana yang dapat membantu Anda untuk mengatasi masalah keuangan. Hindari utang, dan jika Anda sudah memiliki utang kartu kredit, segera lunasi. Selalu menyisihkan dana Anda untuk ditabung dan diinvestasikan. Dengan demikian, Anda sudah bisa berhasil mengatasi problem keuangan Anda.